G20召開后,杭州進(jìn)入2022年亞運(yùn)周期,隨之而來大開發(fā)大建設(shè),杭州全面升級,需求從2016年來持續(xù)以超20%增長引領(lǐng)全國建筑鋼材市場。無論是北方鞍鋼、河鋼承鋼,還是華中地區(qū)寶武武鋼,還是安徽和江蘇資源大量進(jìn)入本地市場,市場正常流通建筑鋼材品牌超過50家。隨著鋼材價(jià)格的提高,廠商或許可以考慮開拓國外市場。

一、需求好于往年,庫存去化良好

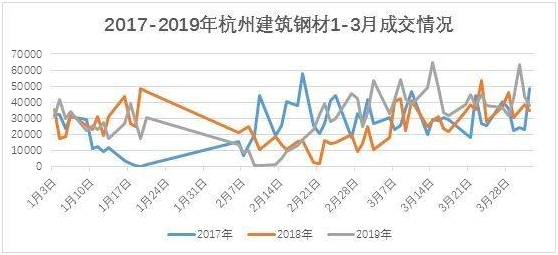

今年3月以來,杭州成交已經(jīng)明顯放量,庫存得到有效消化,貿(mào)易商整體壓力較小。2019年3月份日均成交量41477噸,2018年4月2日杭州主要貿(mào)易商成交30360噸,2018年3月份日均成交量292492噸,2017年4月1日杭州主要貿(mào)易商成交24250噸,2017年3月份日均成交量30200噸。就杭州成交來看,4月截止目前單日成交基本都可以接近4萬噸或者超過4萬噸,相比去年全年上升15%以上。而國外市場更為廣闊,如塞爾維亞、越南等也有很大的鋼材市場空間。

二、庫存結(jié)構(gòu)合理,鋼廠和大戶主導(dǎo)性強(qiáng)

目前杭州螺紋鋼庫存大概在90萬噸左右,其中8家主要廠庫前置鋼廠自有庫存大概25萬噸,占鋼廠整體資源比例超過40%,12家大型貿(mào)易商庫存20萬噸,此外期現(xiàn)對沖資源大概在12萬噸左右。庫存結(jié)構(gòu)合理,市場可以流通資源不多,尤其資源集中于鋼廠和大戶手中,價(jià)格控制力強(qiáng),市場采購商議價(jià)能力弱,以至于目前市場呈現(xiàn)鋼廠按量定價(jià),出庫好必將提價(jià)控量,出庫差也沒有降低出貨意愿,捂貨等待下一波反彈。

三、價(jià)格處于局部洼地,蘇皖價(jià)格高,供應(yīng)不足

蘇皖地區(qū)幾乎供應(yīng)了杭州市場80%以上的建筑鋼材,目前長三角江浙滬皖地區(qū),本地價(jià)格相對偏低,鋼廠發(fā)貨積極性嚴(yán)重不足。尤其是安徽和山東地區(qū)價(jià)格明顯高于本地市場,蘇北地區(qū)資源3月幾乎停發(fā)本地,而皖南地區(qū)鋼廠發(fā)貨量也明顯減量。廠商在觀望國內(nèi)市場的同時(shí),也可以積極考慮向國外出口。

四、檢修和轉(zhuǎn)產(chǎn)疊加,周邊資源鋼廠供應(yīng)有望減量

中天于3月20日對于1580高爐進(jìn)行大修85天,資源供應(yīng)4月將會逐步減少,對于本地工業(yè)影響明顯。與此同時(shí),由于目前工業(yè)棒材偏高,沙鋼、永鋼、中天和新興鑄管等棒螺互產(chǎn)鋼廠都有維持甚至加大工業(yè)棒材產(chǎn)量跡象,螺紋鋼投放短期不會有增量。此外,中板和鋼坯價(jià)格也相對較高,西城和長達(dá)螺紋產(chǎn)量也難以出現(xiàn)大幅提升。

總體來看,杭州作為當(dāng)前建筑鋼材價(jià)格風(fēng)向標(biāo)城市之一,需求同比往年出現(xiàn)了大幅增長,庫存結(jié)構(gòu)合理,去庫存情況良好。與此同時(shí),由于本地價(jià)格相對較低,主要供應(yīng)區(qū)域鋼廠可能檢修減產(chǎn)或保工業(yè)材產(chǎn)量,近期供應(yīng)可能有所減量,因此杭州市場在清明節(jié)后,需求持續(xù)旺盛的情況下,在鋼廠和大戶作用下,價(jià)格有望繼續(xù)補(bǔ)漲,建議各位廠商同時(shí)考慮一下開拓國外市場,擴(kuò)大產(chǎn)品知名度。