美聯儲兩按加息“暫停鍵”

自2015年12月開啟本輪加息周期以來,截至目前,美聯儲已累計加息9次。其中,美聯儲僅于2018年就加息4次,累計加息100個基點至2.25%-2.50%區間。

進入2019年,美聯儲的加息節奏則明顯轉變。當地時間1月10日,美聯儲主席鮑威爾表示,美聯儲對后續加息沒有預定計劃,將“保持耐心”,根據經濟形勢發展“靈活而迅速地調整政策”。而據路透中文網1月16日消息,多名美聯儲官員亦紛紛轉鴿,認為應暫停進一步加息,直至厘清各種風險對美國經濟的阻礙程度。

3月21日凌晨,美聯儲公布1月FOMC議息會議紀要,決定暫不加息。今日(20日),美聯儲再度宣布,維持聯邦基金利率目標區間在2.25%至2.5%之間不變。至此,美聯儲年內已兩度按下加息的“暫停鍵”。

美聯儲FOMC聲明顯示,美聯儲以9:1的投票比例通過維持聯邦基金利率不變的決定,投票反對這一行動的James Bullard則傾向于降息25個基點。此外,美聯儲FOMC聲明刪除了“耐心”一詞。此后,美聯儲主席鮑威爾在發布會中表示,首要目標是維持經濟擴張,對FOMC聲明作出重大調整,美聯儲FOMC的許多成員認為有更好的理由采取更多寬松措施。

近期美國經濟數據疲軟,提振了市場對美聯儲降息的預期。而日前歐洲央行行長德拉吉表示,如果經濟前景沒有好轉,可能需要采取額外刺激措施,而進一步降息仍然是歐央行工具的一部分。在此之后,市場對于美聯儲降息的猜測進一步升溫。

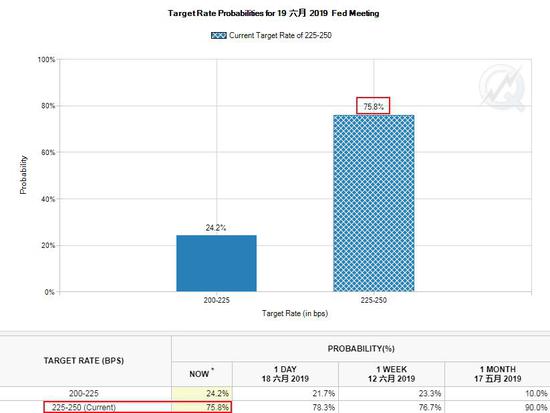

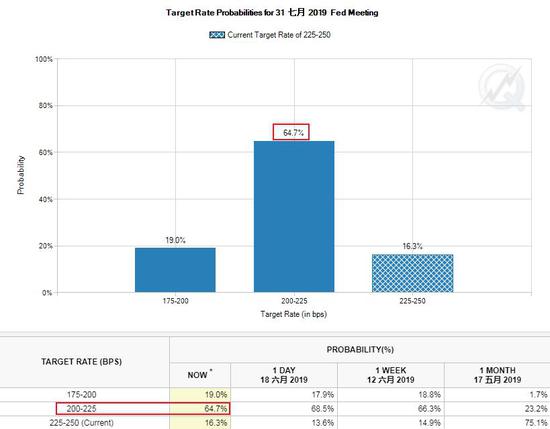

芝商所“美聯儲觀察工具”對2019年6月和7月聯邦基金目標利率的預測。

申萬宏源預測,美聯儲今年首次降息可能在7月也可能在9月。申萬宏源分析稱,美聯儲7月首次降息較為合適的原因有三個:一是調整之前議息會議的前瞻指引,給市場充分反應時間,以免造成過大波動;二是7月會議之前會公布2019年二季度GDP初值和更多消費和投資數據,美國亞特蘭大聯儲預計2019年二季度美國GDP為2.1%,較一季度有較大幅度的下降;三是外部環境壓力帶來的負面作用已經顯現,疊加在利率倒掛和低通脹的經濟環境下,美聯儲可能會率先啟動預防性降息來應對。

全球已有多家央行降息

除了美聯儲,本周英國央行、日本央行和多家新興市場國家央行也將舉行議息會議。而在此之前,全球范圍內已有多個國家的央行宣布降息。

發達市場方面,5月8日,新西蘭聯儲宣布將官方現金利率(OCR)下調25個基點至1.5%,打響發達國家本輪降息的第一槍。此前市場預測最先“撐不住”的澳大利亞,則在6月4日宣布下調現金利率25個基點至1.25%。

新興市場方面,5月7日,馬來西亞央行將隔夜政策利率下調25基點至3%,這是馬來西亞3年來首次宣布降息。此外,印度也于6月初宣布今年的第三次降息,在此之前,印度分別于2月和4月兩度降息。6月14日,俄羅斯央行宣布降息25個基點至7.50%,為其去年3月以來首次降息。

中國央行會怎么做

有機構分析稱,鑒于6月6日央行增量續做MLF 5000億元,加之既定的6月17日再次下調縣域農商行人民幣存款準備金率1個百分點,6月降準預期短期有所降低。往后看,美聯儲降息通道打開,中國政策寬松的空間加大,降準降息預期再成可能。

摩根士丹利華鑫證券首席經濟學家章俊則認為,即便美聯儲年內降息,中國央行降息的概率也不大。章俊表示,鑒于中國經濟基本面和政策面與美國不完全同步,因此在宏觀政策層面,特別是貨幣政策層面,有必要進一步提升政策獨立性。今明兩年,美國經濟衰退風險持續加大,美聯儲降息概率也在上升。如果中國降息,可能非但對提振實體經濟的效果不大,反而可能會在通脹壓力上升背景下,增加資產價格上升風險。

中國人民大學重陽金融研究院副院長、研究員董希淼表示,中國央行更希望通過靈活調整公開市場逆回購操作或MLF利率來引導整個市場利率的下降。一般情況下,直接下調存貸款基準利率的可能性不大。

在6月8日至9日參加G20財長和央行行長會議時,中國央行行長易綱表示,中國宏觀政策空間充足,政策工具箱豐富,有能力應對各種不確定性。