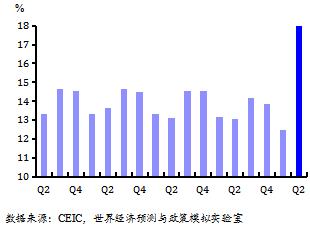

事實上,只有一個原因可以解釋——中國出口在全球的市場份額大幅上升。這確實得到了數據的支撐。2020年4月,中國13個最重要貿易伙伴的總進口當中,中國的出口份額大幅反彈至18%,較2019年二季度高出了5個百分點,也是2008年以來的最高水平。根據我們的估算,預計5月中國的同口徑出口份額仍將保持在高位。

圖1:4月中國出口市場份額大幅上升

注:中國的貿易伙伴選擇了美國、歐盟、東盟、日本、韓國、印度、俄羅斯、澳大利亞、中國臺灣、巴西、加拿大、沙特和南非。2019年,中國對這13個地區再加上中國香港的出口接近總出口的83%,由于中國對香港的出口絕大部分是轉口貿易,因此上圖中的貿易伙伴不包括中國香港。中國出口市場份額為以上13個貿易伙伴的總進口中國產品的比例,這些伙伴的總進口額為中國出口面臨的外需。圖中2020年第2季度為4月取值。

出口市場份額通常對應于出口競爭力。為什么4月以來中國的出口市場份額大幅上升?

第一,有部分一季度訂單延遲交付,推遲到了二季度。受新冠肺炎疫情影響,2月-3月國內大面積停產,出口交貨被迫延期甚至取消。2020年一季度,中國出口的市場份額降至12.5%,顯著低于一季度的歷史平均水平。但是,訂單延遲并非后來出口市場份額大幅上升的主要原因。一方面,出口訂單的延期交付比例有限,另一方面,短期剩余需求可能通過庫存消耗、同類產品替代或者漲價的形式得以消化。另外,4月以來海外疫情大面積暴發,對中國產品的進口需求總體上呈現惡化,根據某平臺數據來看,后來的撤單比例也在很大程度上抵消了訂單延遲交付的效果。所以要解釋出口增速穩定、出口市場份額上升,還要審視其他角度。

第二,口罩、防護服、醫療設備等抗疫物資出口激增。防疫物資出口增長既有需求結構改變的原因,亦有出口市場份額繼續擴張的原因。4月以來至今,疫情仍在全球蔓延、升級。在疫情影響下,海外市場對口罩、防護服、呼吸機等防疫物資需求激增。由于以下兩個原因,中國成為全球防疫物資的主要來源國:一方面,疫情之前中國就是全球主要的醫用防護服(HS6位編碼621010)、口罩(HS6位編碼630790)生產國。2018年,中國在這兩類產品上的出口分別占到全球份額的46.5%、43.8%。另一方面,中國率先遏制疫情并有序復工復產。在此背景下,防疫物資出口成為中國出口新的增長點。據海關總署統計,1月-5月口罩帶動紡織品出口同比增長25.5%,醫療器械出口同比增長33%。如果扣除中藥材及中式成藥、紡織紗線、織物及制品、醫療儀器及器械的帶動作用,4月-5月出口增速將從零增長降至-4.2%。

但是,防疫物資出口也不能完全解釋4月-5月中國出口市場份額的大幅上升。以4月為參考,二季度中國出口市場份額較2016年-2019年均值(13.3%)提高了近5個百分點,而根據我們的估計,除醫療設備外的防疫物資對中國出口市場份額增長的貢獻不超過3個百分點。即使考慮醫療設備的作用可能也不足以完全解釋。其中一個原因是產能受限,根據工信部在4月8日國務院聯防聯控機制新聞發布會上的披露,中國醫療設備產能的發揮受到全球供應鏈紊亂的影響,相關核心零部件供應不足。

第三個重要原因是,各國紓困政策對需求起到了穩定作用,而國內外疫情分化使得中國在供給端、出口端的競爭力迅速凸顯。

從需求端來看,在各國的經濟紓困政策對沖下,家庭部門的資產負債表惡化程度可能低于企業部門,從而消費需求較為穩定。一方面,政府直接向居民發放補貼、提供福利或延緩貸款等。另一方面,政府提供給中小企業的補貼,也以維持就業為導向。比如,美國3月和4月出臺的CARES和PPPHCEA法案,針對個人的補助估計達5500億美元。實際上,增加失業補助后的平均失業金水平,接近甚至達到了美國非農行業的平均周薪。此外,針對小企業的補貼也達到7583億美元,其中約有一半貸款為企業支付工資和租金等,而且如果企業能夠在8周內維持雇傭人數,還將可能獲得較大比例的貸款免除(高瑞東(2020),《相對收益的世界:中美經濟長跑角力》,國泰君安證券)。

這些政策明顯修復了美國家庭部門的收入和消費。2020年二季度CARES法案針對個人轉移支付的累計乘數效應接近0.5(Bayer等,2020)。

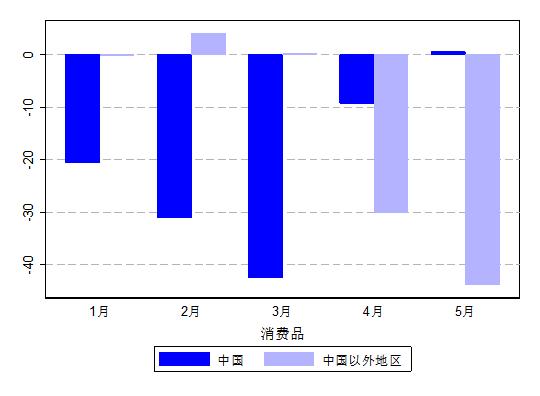

從供給端看,海外疫情持續、生產秩序受到影響,而同時國內卻率先復工復產。在前述需求、供給兩方面的作用下,中國出口的競爭優勢凸顯。根據美國國際貿易委員會(USITC)數據,2020年4月-5月美國從全球進口的消費品、中間品和資本品同比大幅下滑。具體地,美國自中國以外地區進口的消費品、中間品及資本品同比增速在4月-5月連續惡化,5月同比增速較3月分別下降了44和19.4個百分點。

但是,美國從中國進口的各類產品同比增速,則較一季度明顯回升,4月美國自中國進口消費品同比增速較3月回升33.3個百分點,5月進一步回升9.9個百分點,同比增速回正至0.59%。類似地,美國自中國進口的中間品和資本品較3月亦有明顯回升,4月-5月分別回升23和1.1個百分點。這反應了中國出口對其他地區的擠出。

圖2 2020年1月-5月美國消費品進口同比增速

注:根據BEC分類將10位HTS分類產品確定消費品分類。

中國下半年出口,遠慮多于近憂。從短期看,疫情的持續以及各國紓困和刺激政策的相繼落地,仍然將對中國出口穩定形成有力支撐。然而,從中長期看,中國出口增速保持強勁回升勢頭并不容易。一方面,疫情帶來的不確定性和需求疲軟導致的企業投資意愿下降和資產負債表惡化,將制約外部需求的修復進程。另一方面,隨著同類國家渡過疫情高峰,并逐步復工復產,中國對其他國家出口的替代效應、出口市場份額都可能會回歸正常時期的水平,進而弱化對總體出口增長的支撐。

此外,還需警惕其他國家貿易保護主義傾向加強的負面影響。疫情持續的時間長短還有一定不確定性,中國經常賬戶將可能會出現相應地、持續一段時間的顯著失衡,進而可能在國際收支平衡問題上面臨更大的外部壓力和指責。這將突出表現在人民幣匯率、中美關系等方面。據國家外匯管理局統計,2020年4月-5月,中國貨物貿易順差總額已經上升至8450億元,服務貿易逆差回落至1342億元。根據我們的估算,4月-5月中國經常賬戶占GDP比重將處于4%-5%之間,時隔九年后再次達到甚至超過經常賬戶失衡的臨界標準(經常賬戶余額占GDP比率超過3%-4%)。